BMF zur Änderung der Bemessungsgrundlage bei Preisnachlässen und Preiserstattungen außerhalb unmittelbarer Leistungsbeziehungen

Anmerkung zu: BMF-Schreiben v. 13.07.2017

Praxisproblem

Entsprechend den Grundsätzen der Elida-Gibbs-Rechtsprechung (EuGH, Urt. v. 24.10.1996, C-317/94) mindert sich die Bemessungsgrundlage für die Lieferung des (ersten) Unternehmers in einer Lieferkette auch dann, wenn er nicht seinem direkten Abnehmer, sondern einem anderen an der Lieferkette beteiligten Abnehmer einen Teil des von diesem gezahlten Leistungsentgelts erstattet oder ihm einen Preisnachlass gewährt (§ 17 Abs. 1 Satz 3 UStG). Ist der Endabnehmer ein in vollem Umfang oder teilweise zum Vorsteuerabzug berechtigter Unternehmer, mindert sich sein Vorsteuerabzug aus der Leistung um den in der Erstattung oder in dem Preisnachlass enthaltenen Steuerbetrag (vgl. § 17 Abs. 1 Satz 4 UStG).

Der EuGH hat mit seinem Urteil vom 16.01.2014, C-300/12, Ibero Tours, entschieden, dass die Grundsätze, die er im Urteil vom 24.10.1996 zur Bestimmung der Bemessungsgrundlage aufgestellt hat, nicht anzuwenden sind, wenn ein Reisebüro als Vermittler dem Endverbraucher aus eigenem Antrieb und auf eigene Kosten einen Nachlass auf den Preis der vermittelten Leistung gewährt, die von dem Reiseveranstalter erbracht wird. Diese Grundsätze wurden mit BMF-Schreiben vom 27.02.2015 umgesetzt und finden sich in der bisherigen Fassung von Abschn. 17.2 Abs. 7 UStAE wieder.

Sachverhalt

Nach den Grundsätzen der Urteile des BFH vom 05.06.2014, XI R 25/12, und 04.12.2014, V R 6/13, ist der Vorsteuerabzug beim letzten inländischen Unternehmer einer Lieferkette nicht zu korrigieren, wenn dieser einen Preisnachlass durch den ersten ausländischen Unternehmer der Lieferkette erhält und dieser preisnachlassgewährende ausländische Unternehmer eine steuerfreie innergemeinschaftliche Lieferung an einen im Inland ansässigen Unternehmer erbringt.

Anlässlich dieser Urteile des BFH hat die Verwaltung eine Komplettüberarbeitung des Abschn.17.2 UStAE vorgenommen. Die bisherigen Grundsätze des Abschn. 17.2 Abs. 1 bis 10 UStAE bleiben dabei erhalten, sind nun aber kürzer und kompakter dargestellt und um die Rechtsprechungsgrundsätze der vorgenannten BFH-Urteile ergänzt. Die Grundsätze der Neuregelungen sind in allen offenen Fällen anzuwenden. Eine Übergangsregelung gibt es nicht.

Entscheidung

Allgemeines

Das BMF-Schreiben vom 13.07.2017 führt allgemein aus: Erstattet ein Unternehmer in einer Leistungskette einem nicht unmittelbar nachfolgenden Abnehmer einen Teil des von diesem gezahlten Leistungsentgelts oder gewährt er ihm einen Preisnachlass, mindert sich dadurch grundsätzlich die Bemessungsgrundlage für den Umsatz dieses Unternehmers an seinen unmittelbaren Abnehmer (vgl. § 17 Abs. 1 Satz 1 UStG).

Ist der durch den Preisnachlass oder die Preiserstattung begünstigte Abnehmer ein in vollem Umfang oder teilweise zum Vorsteuerabzug berechtigter Unternehmer und bezieht er die Leistung für sein Unternehmen, mindert sich dadurch grundsätzlich sein Vorsteuerabzug aus der Leistung um den in der Erstattung oder in dem Preisnachlass enthaltenen Steuerbetrag (vgl. § 17 Abs. 1 Satz 4 UStG).

Eine Voraussetzung für die Vorsteuerberichtigung beim begünstigten Abnehmer ist nach § 17 Abs. 1 Satz 4 i. V. m. Satz 1 UStG, dass sich aufgrund des Preisnachlasses die Bemessungsgrundlage für einen im Inland steuerpflichtigen Umsatz der an der Leistungskette beteiligten Unternehmer geändert hat. Unterliegt danach der Umsatz des preisnachlassgewährenden Unternehmers bereits nicht der deutschen Umsatzsteuer, weil dieser steuerfrei oder im Inland nicht steuerbar ist, hat sich nach § 17 Abs. 1 Satz 1 UStG die Bemessungsgrundlage für diesen Umsatz nicht geändert. Führt ein Unternehmer eine innergemeinschaftliche Lieferung aus dem übrigen Gemeinschaftsgebiet in das Inland aus und gewährt er einem in der Lieferkette nicht unmittelbar nachfolgenden Unternehmer einen Preisnachlass, liegt daher keine Minderung der Bemessungsgrundlage nach § 17 Abs. 1 Satz 1 UStG beim liefernden Unternehmer vor. Ebenso wenig hat sich in diesem Fall die Bemessungsgrundlage für den innergemeinschaftlichen Erwerb seines unmittelbaren Abnehmers geändert (§ 17 Abs. 1 Satz 5 UStG). In der Folge ist der Vorsteuerabzug bei dem durch den Preisnachlass oder die Preiserstattung begünstigten Unternehmer nicht zu mindern.

Erbringt ein Unternehmer eine Lieferung im Drittland, bei der der Liefergegenstand in das Inland gelangt, und gewährt er einem in der Lieferkette nicht unmittelbar nachfolgenden Unternehmer einen Preisnachlass, ist der Vorsteuerabzug des begünstigten Unternehmers entsprechend den Grundsätzen der o. g. BFH-Urteile ebenfalls nicht zu mindern.

Die Grundsätze der Neuregelung finden sinngemäß auch bei der Ausgabe und Einlösung von Preisnachlass- und Preiserstattungsgutscheinen Anwendung (vgl. Abschn. 17.2 Abs. 4 UStAE, der im Wesentlichen unverändert geblieben ist).

Eine Entgeltminderung liegt somit grundsätzlich auch dann vor, wenn ein in der Leistungskette beteiligter Unternehmer einem nicht unmittelbar nachfolgenden Abnehmer einen Teil des von diesem gezahlten Leistungsentgelts erstattet oder ihm gegenüber einen Preisnachlass gewährt. Erstattet danach der erste Unternehmer in einer Leistungskette dem Endverbraucher einen Teil des von diesem gezahlten Leistungsentgelts oder gewährt er ihm einen Preisnachlass, mindert sich dadurch grundsätzlich die Bemessungsgrundlage des ersten Unternehmers an seinen unmittelbaren Abnehmer.

Grundsätze zur Minderung der Bemessungsgrundlage des den Preisnachlass oder Preiserstattung gewährenden Unternehmers

Die Minderung der Bemessungsgrundlage setzt nach Abschn. 17.2 Abs. 1 UStAE (neu) nicht voraus, dass ein Preisnachlass oder eine Preiserstattung auf allen Stufen einer Leistungskette vom ersten Unternehmer bis zum letzten Abnehmer in der jeweiligen Leistungsbeziehung erfolgt. Ebenso wenig kommt es auf die Position des Unternehmers, der den Preisnachlass gewährt, oder die des begünstigten Abnehmers in der Leistungskette an. Auch bei Preisnachlässen oder Preiserstattungen über einzelne Stufen einer Leistungskette hinweg dürfen aus allen Umsatzgeschäften in der Leistungskette insgesamt nur die Umsatzsteuerbeträge berücksichtigt werden, die dem vom begünstigten Abnehmer wirtschaftlich aufgewendeten Umsatzsteuerbetrag entsprechen. Für Unternehmer, die auf den Produktions- und Vertriebsstufen vor der Verbrauchsstufe des begünstigten Abnehmers tätig sind, muss die Umsatzbesteuerung neutral sein.

Erstattet daher ein Unternehmer in einer Leistungskette einem nicht unmittelbar nachfolgenden Abnehmer (begünstigter Abnehmer) einen Teil des von diesem gezahlten Leistungsentgelts oder gewährt er ihm einen Preisnachlass, mindert sich dadurch die Bemessungsgrundlage für den Umsatz dieses Unternehmers an seinen unmittelbaren Abnehmer, wenn folgende Voraussetzungen erfüllt sind:

- Der den Preisnachlass gewährende Unternehmer hat eine im Inland steuerpflichtige Leistung erbracht,

- die Leistung an den begünstigten Abnehmer ist im Inland steuerpflichtig und

- der den Preisnachlass gewährende Unternehmer hat das Vorliegen der vorstehenden Voraussetzungen sowie den Preisnachlass bzw. die Preiserstattung nachgewiesen.

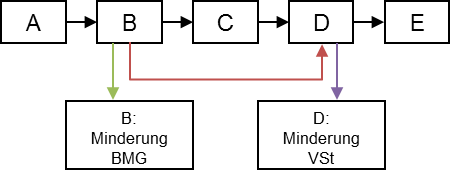

Beispiel:

Hersteller A verkauft Ware an Großhändler B. B verkauft die Ware an einen Zwischenhändler C. C verkauft die Ware an den Einzelhändler D, der die Ware an den letzten Abnehmer der Leistungskette E verkauft. B erstattet D wegen Abnahme einer bestimmten Menge von Waren, die über ihn vertrieben wurden, nachträglich einen Teil des von D für diese Waren aufgewendeten Preises. Da es weder auf die Position des B als zweiten Unternehmer noch auf die des D als vierten und damit vorletzten Abnehmer in der Leistungskette ankommt, kann B die Bemessungsgrundlage seiner Lieferung an C mindern. Gleichzeitig kann bei D nur ein entsprechend geminderter Vorsteuerabzug berücksichtigt werden.

Die Bemessungsgrundlage der Leistung des den Preisnachlass gewährenden Unternehmers wird nach Abschn. 17.2 Abs. 2 UStAE (neu) um den Betrag des Preisnachlasses/der Preiserstattung abzgl. der USt gemindert, die sich nach dem Umsatzsteuersatz berechnet, der auf den Umsatz Anwendung findet, für den der Preisnachlass/die Preiserstattung gewährt wird.

Die Minderung der Bemessungsgrundlage beim Unternehmer, der den Preisnachlass/die Preiserstattung gewährt, ist nicht davon abhängig, dass der den Preisnachlass/die Preiserstattung empfangende Abnehmer zum Vorsteuerabzug berechtigt ist.

Grundsätze zur Vorsteuerberichtigung beim begünstigten Abnehmer (Abschn. 17.2 Abs. 3 UStAE (neu)

Ist bei Vorliegen der Merkmale:

- Der den Preisnachlass gewährende Unternehmer hat eine im Inland steuerpflichtige Leistung erbracht,

- die Leistung an den begünstigten Abnehmer ist im Inland steuerpflichtig und

- der den Preisnachlass gewährende Unternehmer hat das Vorliegen der vorstehenden Voraussetzungen sowie den Preisnachlass bzw. die Preiserstattung nachgewiesen,

der durch den Preisnachlass/die Preiserstattung begünstigte Abnehmer ein in vollem Umfang oder teilweise zum Vorsteuerabzug berechtigter Unternehmer und bezieht er die Leistung für sein Unternehmen, mindert sich der Vorsteuerabzug aus seinem Leistungsbezug um den in dem Preisnachlass/der Preiserstattung enthaltenen Steuerbetrag (vgl. § 17 Abs. 1 Satz 4 i. V. m. Satz 1 UStG), ohne dass es bei dem Unternehmer, der den Umsatz an ihn ausgeführt hat, zu einer Berichtigung der Bemessungsgrundlage kommt (vgl. § 17 Abs. 1 Satz 3 UStG).

Der Vorsteuerabzug ist nicht zu mindern, soweit ein Unternehmer eine innergemeinschaftliche Lieferung aus dem übrigen Gemeinschaftsgebiet in das Inland erbringt und einem in der Lieferkette nicht unmittelbar nachfolgenden Unternehmer einen Teil des von diesem gezahlten Leistungsentgelts erstattet oder einen Preisnachlass gewährt, da die Lieferung des preisnachlassgewährenden Unternehmers bereits im Inland nicht steuerbar ist und sich durch den Preisnachlass/die Preiserstattung auch nicht die Bemessungsgrundlage für den innergemeinschaftlichen Erwerb seines unmittelbaren inländischen Abnehmers gemindert hat.

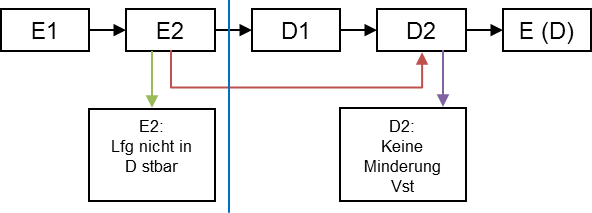

Beispiel:

Der spanische Hersteller E1 verkauft Waren an den spanischen Großhändler E2. E2 verkauft die Ware an einen deutschen Zwischenhändler D1. D1 verkauft die Ware an den deutschen Einzelhändler D2, der die Ware an den letzten Abnehmer der Leistungskette E in Deutschland verkauft. D2 löst einen von E2 ausgegebenen Gutschein ein. Der im anderen Mitgliedstaat ansässige spanische Großhändler E2 erbringt eine steuerfreie innergemeinschaftliche Lieferung an den in Deutschland ansässigen Zwischenhändler D1. Gleichzeitig erstattet er dem deutschen Einzelhändler D2 einen Teil des von diesem an D1 gezahlten Leistungsentgelts. Da die Lieferung des spanischen Großhändlers E2 im Inland nicht steuerbar ist und sich durch die Erstattung auch nicht die Bemessungsgrundlage für den innergemeinschaftlichen Erwerb des Zwischenhändlers D1 ändert, hat der deutsche Einzelhändler D2 seinen Vorsteuerabzug aus der Lieferung des D1 nicht zu mindern.

Der Vorsteuerabzug des begünstigten Unternehmers ist ebenfalls nicht zu mindern, soweit ein Unternehmer eine Lieferung im Drittland erbringt, bei der der Liefergegenstand in das Inland gelangt und der Unternehmer einem in der Lieferkette nicht unmittelbar nachfolgenden Abnehmer einen Preisnachlass gewährt.

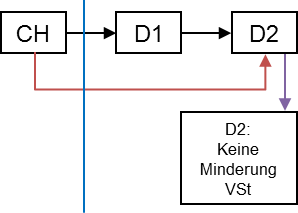

Beispiel:

Der Unternehmer CH in Zürich liefert Gegenstände, die er mit eigenem Lkw befördert, an seinen Abnehmer D1 in Stuttgart. D1 verkauft die Waren an den deutschen Einzelhändler D2 in Baden-Baden. D1 lässt die Gegenstände in den freien Verkehr überführen und wird Schuldner der Einfuhrumsatzsteuer. D2 löst einen von CH ausgegebenen Preiserstattungsgutschein ein. Ort der Lieferung für die Lieferung des CH an D1 ist Zürich (§ 3 Abs. 6 UStG). D1 bewirkt mit der Einfuhr der Gegenstände im Inland einen gem. § 1 Abs. 1 Nr. 4 UStG steuerbaren Umsatz. D1 ist zum Abzug der EUSt als Vorsteuer berechtigt, da die Gegenstände für sein Unternehmen eingeführt worden sind. Der Vorsteuerabzug von D2 aus der Lieferung des D1 an ihn ist infolge der Preiserstattung durch CH nicht zu mindern, da der Unternehmer CH eine im Inland nicht steuerbare Lieferung gegenüber D1 erbringt.

Nachweisführung

Die neugefassten Absätze 5, 6 und 6a v. Abschn. 17.2 UStAE regeln, wie der Unternehmer, der die Minderung der Bemessungsgrundlage seines Umsatzes wegen eines Preisnachlasses/einer Preiserstattung geltend macht, und der Unternehmer, der aus einem ihm gewährten Preisnachlass dennoch seinen Vorsteueranspruch nicht nach unten korrigieren muss, die entsprechenden Voraussetzungen dafür nachweisen können.

Praxishinweis

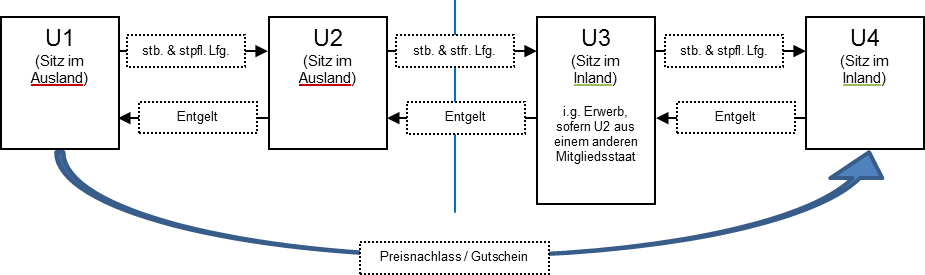

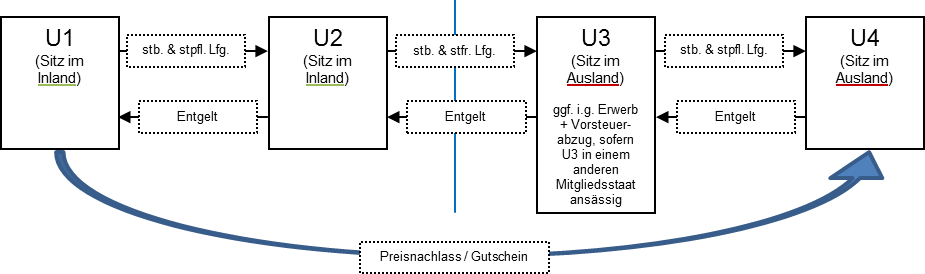

Grenzüberschreitende Preisnachlässe:

Entsprechend den Ausführungen in Abschn. 17.2 Abs. 3 i. V. m. Abschn. 17.2 Abs. 1 Satz 5 UStAE n. F. hätte U4 aufgrund des Preisnachlasses von U1 keine Korrektur seines bisherigen Vorsteuerabzugs vorzunehmen, da der den Preisnachlass gewährende Unternehmer keine im Inland steuerpflichtige Leistung erbringt (§ 17 Abs. 1 Satz 4 UStG). Hinsichtlich der Beurteilung des U1 gilt, dass durch die steuerfreie innergemeinschaftliche Lieferung bzw. Ausfuhrlieferung von U2 eine volle Entlastung von der Steuer im Ausland stattfindet, mit der Folge, dass eine Umsatzsteuerminderung bei U1 dort zu einem Vorsteuerüberhang führen würde, da im selben Mitgliedstaat bzw. Drittland kein korrespondierender Vorsteuerabzug gemindert wird. Inwieweit die Neutralität des Vorgangs dadurch hergestellt wird, dass die anderen EU-Mitgliedstaaten von ihrer Befugnis nach Art. 90 MwStSystRL Gebrauch machen und somit eine unberechtigte Steuerminderung von U1 rechtlich verhindern, ist nicht bekannt. Zumindest im Inland wäre die umsatzsteuerliche Neutralität des Vorgangs gewährleistet, da U4 seinen Vorsteuerabzug nicht mindern muss. Die von U3 abzuführende USt aus dem Verkauf an U4 entspricht dem ungeminderten Vorsteuerabzug von U4.

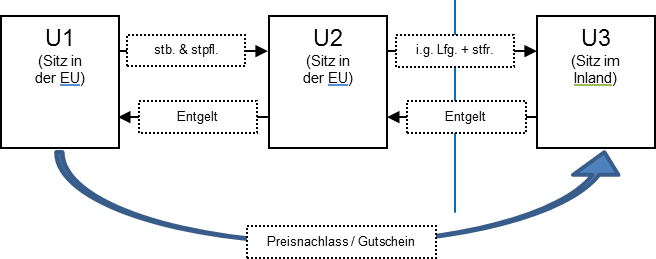

Umgekehrter Sachverhalt:

Für den Fall, dass sich U1 im Inland und U4 im Ausland befinden, wäre anlässlich eines von U1 an U4 gewährten Preisnachlasses bei U1 gem. Abschn. 17.2 Abs. 1 Satz 5 Nr. 2 UStAE (neu) keine Minderung der Bemessungsgrundlage zulässig, da die Leistung an den begünstigten Abnehmer (also von U3 an U4) im Inland nicht steuerpflichtig ist. Die Versagung einer Umsatzsteuerminderung aufgrund des Preisnachlasses von U1 erscheint im Hinblick auf die Ausführungen des EuGH in seinem Urteil vom 15.10.2002, C-427/98, BStBl. I 2004, 328, Rz. 61 bis 65, systematisch zutreffend und zulässig. Hierdurch könnte zumindest im Inland eine Neutralität der Umsatzsteuer hergestellt werden.

Ausnahmefall: Rabattempfänger bewirkt steuerpflichtigen innergemeinschaftlichen Erwerb:

Fraglich ist in der dargestellten Fallkonstellation, ob dem Hersteller U1 aufgrund des gewährten Preisnachlasses eine Minderung seiner Ausgangsumsatzsteuer zusteht und, ob über § 17 Abs. 1 Satz 5 UStG der Rabattempfänger (U3) aufgrund des gewährten Preisnachlasses des Herstellers U1 die Erwerbsteuer und ggf. den Vorsteuerabzug zu kürzen hat. Hier ist es wohl richtig, dass die Bemessungsgrundlage des ig. Erwerbs gem. § 17 Abs. 1 Satz 5 i. V. m. § 10 Abs. 1 Sätze 1 ff. UStG und der Vorsteuerabzug gem. § 17 Abs. 1 Satz 5 UStG bei U3 im Falle eins Preisnachlasses bei U3 gekürzt werden müsste. Es liegt ein steuerpflichtiger (Erwerbs-)Umsatz bei U3 vor, für den sich die Bemessungsgrundlage infolge des Rabatts gemindert hat. Über § 17 Abs. 1 Satz 5 UStG ist deshalb die angefallene Erwerbssteuer und folglich auch die Vorsteuer entsprechend zu korrigieren. Entsprechend den Ausführungen in Abschn.17.2 Abs. 1 Satz 5 UStAE (neu) würde U1 unter der Annahme, dieser würde im Inland seinen Sitz haben, seine Ausgangsumsatzsteuer nicht mindern können. Für den oben skizzierten Fall enthält der neue Abschn. 17.2 UStAE jedoch keine Ausführungen. Die Minderung der Erwerbssteuer bei U3 könnte das innergemeinschaftliche Kontrollsystem beeinflussen, da sich aus den erklärten Umsätzen zu den innergemeinschaftlichen Lieferungen des leistenden Unternehmers im anderen Mitgliedstaat und den (korrespondierenden) innergemeinschaftlichen Erwerben des Abnehmers zwangsläufig Differenzen ergeben würden.