Änderungen zum 01.01.2015 für elektronische Dienstleistungen

Änderungen zum 01.01.2015 für Telekommunikationsdienstleistungen, Rundfunk- und Fernsehdienstleistungen und elektronisch erbrachte Dienstleistungen

Neue Rechtsvorschrift

Zum Beginn des nächsten Jahres werden sich für Telekommunikationsdienstleistungen, Rundfunk- und Fernsehdienstleistungen und elektronisch erbrachte Dienstleistungen Änderungen ergeben.

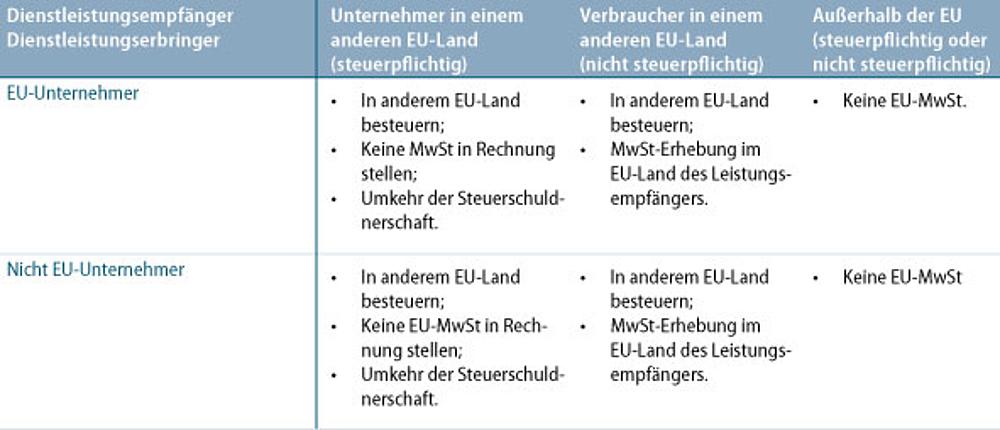

Ab dem 01.01.2015 werden sämtliche o.g. Dienstleistungen in dem Land besteuert, in welchem der Leistungsempfänger seinen Sitz/Niederlassung bzw. ständigen Wohnsitz/gewöhnlichen Aufenthalt hat. Hierbei ist es nicht von Bedeutung, ob der Dienstleistungsempfänger ein Unternehmer oder Verbraucher ist. Ebenso wird durch diese Vorschrift unbedeutend, ob der Dienstleistungserbringer seinen Sitz innerhalb oder außerhalb der EU hat.

Die folgende Tabelle zeigt die steuerlichen Konsequenzen:

Zusätzlich wird ab 2015 die einmalige MWSt-Registrierung (kleine einzige Anlaufstelle) für die aufgeführten Dienstleistungen möglich sein.

Einen ausführlichen Vergleich der aktuellen und sich ändernden Rechtsvorschrift sowie einen Leitfaden zur einzigen Anlaufstelle für 2015 entnehmen Sie bitte dem folgenden Link:

Leitfaden zur einzigen Anlaufstelle für 2015

Praxishinweis

Durch die neue Rechtsvorschrift im Jahr 2015 ergeben sich für Telekommunikationsdienstleistungen, Rundfunk- und Fernsehdienstleistungen und elektronisch erbrachte Dienstleistungen Änderungen für die Unternehmer. Die neuen Besteuerungsvorschriften müssen umgesetzt werden sowie ggf. eine Anmeldung zur einmaligen MwSt-Registrierung vorgenommen werden.